מאת לארי דאוונס ופאול נונס (*)

פורסם ב- Harvard Business Review

ביולי 2016 פרצה מגיפה. מפלצות קטנות שנקראות פוקימונים הופיעו לפתע ברחבי העולם ואיימו להשתמש בכוחות המופלאים שלהם ולהילחם בפארקים, ברחובות ובתוך בתים. למרבה המזל, כוח מתנדבים מיוחד הגיע במהירות כדי למגר את התופעה, והשתמש בטכנולוגיה לא ידועה המוטבעת בסאמרטפונים כדי לתפוס ולביית את היצורים.

פוקימון גו היה ההצלחה הגדולה הראשונה במה שנראה כטרנד חזק של משחקי רב-משתתפים לטלפונים החכמים המשתמשים בטכנולוגיית מציאות רבודה, אשר מכניסה דמויות דיגיטליות לסביבות אמיתיות. זה היה גם מה שאנחנו מכנים "big-bang disrupter" (משבשי מפץ-גדול), מוצר חדש אשר שולט כמעט ללא תחרות למשך תקופת הצלחה קצרה ממה שהיינו מצפים מהמוצרים המסורתיים השולטים בשוק. (ראו "big-bang disrupter", HBR, מרץ 2013).

במקרה של פוקימון גו, תקופה זה נמשכה רק למספר חודשים. בשבוע הראשון, 7.5 מיליון שחקנים הורידו את המשחק. בשיאו, כעבור שבוע אחד בלבד, 28.5 מיליון שיחקו במשחק במשך 1.25 שעות ביום בממוצע. אך לאחר 10 שבועות המשחק פחות או יותר מיצה את עצמו. פוקימון גו הפסיד 15 מיליון שחקנים בחודש אחד בלבד!

עד סוף הקיץ כל המפלצות נעלמו, וכך גם הכנסות בשווי 6.7 מיליארד של נינטנדו, אשר מחזיקה בבעלות משותפת בדמויות שהושאלו ברישיון לחברת ניאנטיק, מפתחת המשחק. דמיינו שהשחקנים היו ממשיכים בפעילות שהכניסה 35 מיליון דולר בחודש הראשון, המשקיעים היו מוסיפים 23 מיליארד דולר לשווי השוק של נינטנדו, אשר צנח עד אוגוסט.

פוקימון גו הוא לא התופעה היחידה שפשוט נעלמה. "משבשי מפץ גדול" כגון Fitbit, GoPro, Zenefits ו-TiVo צברו תאוצה במהירות ואז נעלמו כמעט באותה מהירות. זאת מכיוון שהם לא היו מוכנים עם החידוש הבא שלהם. חברות במצבים כאלה עלולות למצוא את עצמן נותרות ללא מענה שיחזיר את ההכנסות המצטמקות וללא מענה חלופי לאותם משאבים (הון אנושי בארגון שעוסק במוצר הנעלם ודומים) המוקדשים למוצר שכבר אינו פופולרי. לעיתים קרובות המצב הזה מוביל לקריסה מהירה ומוחלטת.

העלייה הדרמטית והנפילה הדרמטית אף יותר, מזכירה לנו את פ. סקוט פיצג'רלד, אשר כתב "אין מערכות שניות בחיים של אמריקאי." פיצג'רלד התייחס להצלחה הקצרה מאוד של תעשיית הקולנוע המשגשגת בתחילת המאה העשרים, אך ניתן גם ליישם את התובנה הזאת על רבים מהעסקים החמים ביותר של היום.

המציאות כיום היא, שיש לא מעט "יוזמות צעירות" שנגדעו באיבם , וזו מסייעת לחקור את הסיבות לכשלון של העסק והארגון המודרני ולמצוא פתרונות. באמצעות בסיס מידע שמתבסס על יותר מ-300 ""big-bang disrupter על פני תעשיות רבות, הפקנו לקחים חשובים המסבירים איך ניתן להשיג "מערכה שנייה" מוצלחת בארגונים.

תובנת בסיס היא שהמצב קיים לא רק בקרב סטארטאפים, אלא גם בקרב החברות המוערכות והמצליחות ביותר בעולם, שבמקרים רבים לא שורדות את המשבר הראשון שלהן. תוחלת החיים הממוצעת של חברות במדד ה-S&P 500, צנח מ-67 שנים לפני כמאה שנים, ל-15 שנים בלבד כיום. לפי ריצ'ארד פוסטר, מרצה בכיר במוסד היזמות של אוניברסיטת ייל, בשנת 2020 עד 75% מהחברות במדד, יהיו חברות שכלל לא שמענו עליהן כיום.

מחזור החיים המקוצר הזה נוצר בעיקר כתוצאה מהמהפכה הדיגיטלית המתפשטת במהרה בתעשיות, שלרוב לא הושפעו על ידי הגל הראשון של מהפכת האינטרנט – לדוגמא: תעשיית הייצור (שהופרעה על ידי מדפסות תלת ממדיות והאינטרנט של הדברים) תעשיית החקלאות (מזל"טים וחיישנים), תעשיית התחבורה (מכוניות אוטונומיות), ושירותים מקצועיים (אינטליגנציה מלאכותית).

הסיבה לקיום משבר "המערכה השנייה"

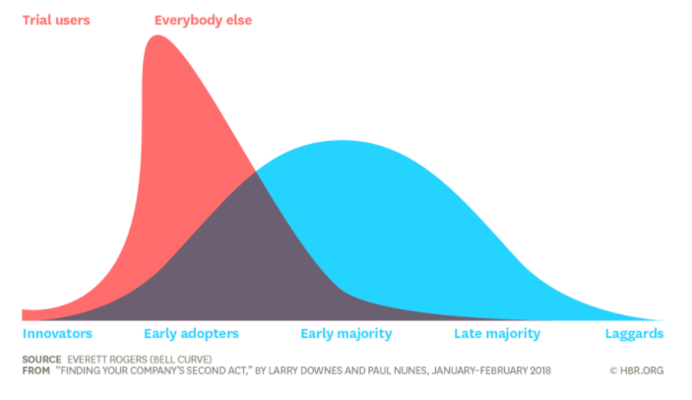

ההאצה בהופעתם של טכנולוגיות משפורות וחדשניות שינתה את המהירות שבה חדשנות חודרת לשוק. כשמראים את זה על הגרף לאורך זמן, האופן שבו השוק מאמץ חידושים כיום דומה לתצורה מובהקת של "סנפיר כריש" - גרסה מעוותת ומסוכנת של מודל עקומת הפעמון הקלאסי של אוורט רוג'רס.

בעבר, אימוץ טכנולוגיה לרוב קרה בשלבים הצפויים. החדשנים והמאמצים המוקדמים הובילו את הדרך והשינוי, עם קבוצה גדולה יותר של משתמשים במיינסטרים שהלכה בעקבותיהם, ואז קבוצה קטנה יותר של משתהים. לאחרונה, דפוס זה נדחס לשני שלבים קצרים.

שני כוחות בלבד! דחסו את עקומת הפעמון של רוג'רס. הראשון הוא הרוויה הכמעט-מיידית ממוצרים חדשים במספר הולך וגדל של שווקים – זה התחיל במוצרי צריכה ותוכנה, אך מתרחב למוצרים תעשייתיים עם תכונות דיגיטליות. הפצת המידע ברשתות החברתיות ובערוצים דיגיטליים אחרים, הורידה באופן דרמטי את עלויות הרכישה עבור צרכנים הבוחנים רכישות פוטנציאליות, דבר המוביל למה שאנו מכנים "מידע שוק כמעט מושלם". הקונים מכירים את המוצר שלכם באופן יסודי – לרבות מה צרכנים אחרים אהבו ולא אהבו בהקשר למוצר – ביום ההשקה (ולפעמים אפילו לפני). המגזרים האחרים "בעקומת הפעמון" לעולם לא מגיעים: המשתהים, למשל, פשוט ממתינים למוצר טוב וזול יותר.

בשנת 2016 חברת טסלה מכרה במכירה מוקדמת קרוב ל-400,000 יחידות של מכונית ה-3s בשבועיים הראשונים מרגע החשיפה של המכונית הנחשקת, כאשר רוב היחידות נמכרו בשלושת הימים הראשונים. בהתאם ל"סנפיר הכריש", קצב ההזמנות האט באופן דרמטי בשבוע השלישי. מאז התווספו רק כ-200,000 יחידות לצבר ההזמנות. ייקח זמן לספק את ההזמנות (המשלוחים לא יתחילו עד סוף 2017), אך מדובר בצבר, לא בביקוש חדש.

הכוח הדוחף הנוסף, הוא ההתיישנות המהירה של רכיבים דיגיטליים, אשר הולכים והופכים לגורם מהותי במוצרים והשירותים של כל חברה. שיפור במחיר, הביצועים, הגודל וניצול החשמל של רכיבים אלה מובילים לייצור הולך ומתקצר של גרסאות חדשות וחדשניות.

המהירות שבה צרכנים ועסקים מחליפים כמעט כל דבר, נקבעת כיום על ידי הקצב הדרמטי של הפיתוחים הטכנולוגיים ולא על ידי התפתחות נורמטיבית של הסטנדרטים המוכרים בעשייה.

שבעה הרגלים של ארגונים פגיעים במיוחד

עם כל הזדמנות רכישה חדשה, הצרכנים יכולים ולעיתים קרובות נוטים להחליף לחלופה טובה יותר. אז למה כל כך הרבה סטארט-אפים לא מצליחים לזהות את המגמה הזו בזמן ואת הסכנה שהמצב מהווה להמשך קיומם?

כשחקרנו חברות שהתמודדו עם משברים של "המערכה השנייה", גילינו כי הגורם המוביל למוות בטרם עת היה, באופן אירוני, ההתלהבות של הבכירים לאמץ את רעיונות הניהול העדכניים ביותר. בשם תפישות ומתודלוגיות כמו "Design Thinking", "AGILE" ופיתוח "רזה", הם ניצלו את כל המשאבים והיצירתיות בארגון, כדי לגרום למוצרי הדור הראשון להיראות כמה שיותר מושכים – בניסיון להציע חווית לקוח "עליונה", שלא נאמר "מענגת" עבור כל משתמש ומשתמש. אלא שלבסוף מה שהם עשו היה להגביל את הנכסים של הארגון להשלמת משימה בודדת.

אין ספק שאפילו בעידן ""big-bang disrupter, מנהלים צריכים להתמקד ביסודות העסקיים מהם מונע הארגון, לרבות ניהול קפדני של העלויות השוטפות, נכסי הון, מלאי המוצר ומשאבי ההון האנושי. עם זאת, אובססיה למוצר אחד או למגזר לקוחות אחד מובילה לרוב למשבר במערכה השנייה.

המחקר שלנו זיהה שבע שגיאות נפוצות אשר מסבירות מדוע כמה מהחברות הגדולות והמצליחות ביותר לא הצליחו להשיק יותר מ"הפרעת מפץ גדול" אחד. כשהשווינו בין ארגונים אלה לבין חברות קטנות יחסית שהצליחו להימנע מהשגיאות הללו, מצאו גם את האסטרטגיות שעזרו לעסקים להשיג מערכה שנייה כל עוד הם יכולים – דבר שקורה כמעט תמיד ממש ברגע ההצלחה של מיזם חדש.

1. החברה רזה מדי

היזם והמחבר האמריקאי אריק רייס ממליץ לסטארט-אפים להשיק מוצר מינימלי ורזה ככל שאפשר ואז לחזור שוב ושוב ובמהירות, לפי עיקרון האינטראקציה האינטנסיבית עם הלקוחות ומשוב ברשתות החברתיות ובערוצים זולים אחרים. על אף שגישת הסטארט-אפ הרזה יכולה להוביל להצלחה בקרב ארגונים ישנים וחדשים, החברות כושלות כשהן מקדישות את כל המשאבים שלהן למוצר אחד – המערכה הראשונה. זאת מכיוון שהרוויה בשוק הולכת ונהיית מהירה יותר כל הזמן, מה שמוביל לאותו מודל של "סנפיר הכריש".

חברות רבות עושות שגיאה טרגית ומניחות שהירידה נגרמת על ידי משתמשים לא מרוצים, וזה מוביל למה שרייס מכנה "סיבוב" – "חישוב מסלול מחדש באופן מובנה" של עיצוב המוצר. אך אם השוק פשוט המשיך הלאה ומחכה לחידוש הבא, שום סיבוב לא יעזור. על ההנהלה לארגן צוות חדש שיתחיל את המחזור מאפס לפני הרוויה. אחרת החברה תתחיל לצלול אל עבר המוות בניסיון לשרת את הצרכים המצטברים של קהל הולך ומצטמצם של לקוחות שבעבר היו נלהבים, ולשרוד הודות לרכישה על ידי חברה מגוונת יותר, לרוב במחיר חיסול, אם בכלל.

חברות נכשלות כשהן מקדישות את כל משאביהן למוצר אחד.

הדבקות בתפישת הניהול הרזה אינה הדבר היחיד שעלול לגרום לעסקים להסתכל רק על הלקוחות ולא לראות את השוק. יצרני אפליקציות לסמארטפון, שיש להם מחזור חיים ומוות מהיר, לעתים קרובות נאחזים בפיתוח המוצר שמתמקד בפתרון הבעיה הלא נכונה. Zynga, מפתחת המשחק המצליח FarmVille ולהיטים אחרים, בקושי הצליחה לשרוד את "סנפיר הכריש" של משחק הציורים והניחושים החברתי שלה- Draw Something, אשר זינק ל-16 מיליון שחקנים תוך מספר שבועות, ונעלם במהירות בחודשים שלאחר מכן, בזמן שהחברה נאבקה להביא לו תחליף.

2. מבנה ההון של החברה נידון לכליה.

תחום אחד שבו התפישה "הרזה" עשויה עדיין להביא תועלת הוא תחום המימון. חברות פרטיות וסטארט-אפים שנאבקים להשיג כספים מהמייסדים או מחברים ובני משפחה נמצאות במצב הגמיש ביותר המאפשר להם לשנות אסטרטגיה ולהפנות את המשאבים למוצר הבא בבוא העת – אפילו אם זה קורה מוקדם יותר ממה שהם רוצים. אנג'לים ומשקיעי הון סיכון, "כסף חכם" לכאורה, יעריכו גם הם את הסכנות בהסתמכות יתר על מוצר בודד ולעיתים קרובות ידחפו את ההנהלה לכיוון מערכה שנייה.

אך הטרנד של רוויה פתאומית של השוק מעודד חברות לגייס סכומים נכבדים של הון לייצור והרחבה בשלב הרבה יותר מוקדם בתהליך מאשר בעבר. סטארט-אפים עשויים להרגיש שאין ברירה אלא לפנות לגיוס המונים או למשקיעים אחרים שלא מציעים ערך רב מלבד כסף. או גרוע מכך, הם עלולים לקחת חוב עצמי. מבנה הון ממונף מאוד עובד רק בעתות של צמיחה אדירה. ברגע שהשווקים מתכווצים אפילו באופן צנוע, הנושים בדרך כלל נהיים עצבניים, ומעודדים, ואפילו דורשים, להתנהל בחסכנות בדיוק ברגע שההשקעה בחידוש המוצר קריטית להישרדות ולהתרחבות בעתיד.

חברות עם אפיון של "מערכה אחת" נוטלות גם שעבודים אחרים לטווח ארוך לפני שהן באמת זקוקות להם, מה שמגביל את הגמישות שלהן בעתיד. על אף שבדרך כלל אין לחברות סטארט-אפ הסכמי עבודה קיבוציים, התחייבות להפרשות לפנסיה, או מלכודים אחרים שעלולים לבלום חברות וותיקות יותר, כן יש להן הוצאות תפעוליות מוגברות, כגון קייטרינג, תוכניות פרישה נדיבות, מעון לילדים בחינם, תקציבי רווחת עובד גדולים ושכירות של משרדים באזורים יקרים. עלויות אלה מסוכנות באותה מידה, במיוחד כשהשווקים עלולים להשתנות במפתיע.

3. החברה נפלה על הראש.

באופן טיפוסי בעמק הסיליקון, קרנות הון סיכון נותנות ליזמים חופש פעולה נכבד בניהול הארגונים שלהם, לפעמים ללא מחשבה רבה, עד להשקת המוצר. אבל ברגע שהחברה מושכת לקוחות אמיתיים, פתאום המשקיעים מתחילים לנסות להביא מנהל מנוסה – או "מבוגר אחראי" – שישתלט על הפעילות השוטפת. (ראו "כשהמייסדים חוצים את הגבול" מאת סטיב מלנק, HBR). ללא האמצעים או תמריץ להמשיך לחדש, המייסדים בסופו של דבר פורשים, ולעתים קרובות הולכים להשיק סטארט-אפ אחר, ולוקחים את העמיתים שהם הכי סומכים עליהם ביחד איתם.

משקיעים בחברות סטארט-אפ לעיתים קרובות מממנים את המיזם הבא של המייסד, אז העובדה שהאיש החזון עוזב לא משפיעה עליהם כמעט בכלל למט שינוי כתובת. אבל עבור החברה שנשארה מאחור, בעיית "המערכה השנייה" מחריפה. מנהלים מנוסים מתמקדים בשיפור המוצר המקורי, אשר לרוב מותקף בשלב זה על ידי מתחרים חדשים עם גישה לאותם רכיבים טכנולוגיים וללא כל מחויבות למודל עסקי שיתכן ומיצה את התועלת שלו.

בתגובה לכך, החברה מכפילה את ההשקעה באסטרטגיה הקיימת, מה שמגביר את הסיכויים שהיא תישאר מאחור ברגע שהשוק יתקיים. המשקיעים של גוגל ראו את הסיכון הזה בפעם הראשונה והחזירו את המייסדים לתפקידי הנהגה לפני שהחברה הפכה לתלויה בצמיחה הלא מעשית של הפרסום במנועי החיפוש. אפל כידוע החזירו את סטיב ג'ובס לסיבוב שני ומפואר אף יותר בחברה אחרי שהמחליף המנוסה שלו כשל בהשקת מוצרים חדשים שהלקוחות רוצים. Yahoo, בינתיים, החליפה מנכ"ל אחרי מנכ"ל ואף אחד מהם לא הצליח להמציא מחדש את החברה, מה שגרם למשקיעים לחפש את היציאה.

4. החברה "מתחנפת" למשקיעים.

משקיעים ציבוריים וגם האנליסטים שמייעצים לחברות הללו, יכולים להיות אפילו יותר שמרנים מהנושים. חברות סטארט-אפ אהובות שמצליחות לצאת להנפקה מוצאות את עצמן מתוסכלות על ידי המשקיעים שאומרים שהם רוצים להיות יותר מעורבים, אבל מכים במחיר המנייה של החברה ובהנהלה כשהרווחים לא מגיעים מהר מספיק. ההנהלות בחברות כמו Snap ו-Blue Apron, למשל, כבר עכשיו נאבקים לאזן בין אסטרטגיה דינאמית לבין הדרישות של השוק הציבורי בעקבות ההנפקות האחרונות שיתכן שבוצעו מוקדם מדי. ולמרות שגורמים רבים תורמים לבעיות של הרשת החברתית העסקית LinkedIn, אשר הונפקה בשנת 2011, החברה כשלה פעם אחר פעם בניסיונותיה לייצר איזשהו רווח עד כדי כך שבוול סטריט ציפו שהמנייה שלה תקרוס כעבור חמש שנים. הדבר הפך את LinkedIn ליעד השתלטות אטרקטיבי עבור מיקרוסופט, אשר מאמינים שהם יכולים לשחזר את הברק האבוד של LinkedIn – המחיר היה, שהחברה נאלצה לוותר על עצמאותה.

התאמת האסטרטגיה לשביעות רצונם של בעלי המניות יכולה במהירות לאיים על המטרה של העסק הצעיר ולאכזב את כולם. כש- Etsy (אתר עולמי מקוון הממוקד במסחר של עבודות יד, יצירות ופריטי אספנות( הונפקה ב-2015, המנכ"ל צ'אד דיקרסון הגביל את המשקיעים הקמעונאיים לנתח של 2,500 דולר, בתקווה שכך יוכל להבטיח שהמטרות החברתיות והפוליטיות של החברה ימשיכו להיות בראש סולם העדיפויות. אבל כעבור שנתיים של ניפוח מחירים ובלבול בקרב האומנים המוכרים של Etsy סביב ההחלטה הבעייתית לאפשר מכירה של סחורות תעשייתיות באתר, משקיעים אקטיביסטיים דחקו את המנכ"ל החוצה, ביחד עם 8% מהצוות של Etsy. החברה איבדה את מעמדה כתאגיד בעל מודעות חברתית, וההבטחה להתייעלות כתאגיד למטרות רווח הוטלה בספק. במקום לעזור ל-Etsy להבריק את המותג שלה, המשקיעים הציבוריים של החברה עלולים בסוף להרוג את "הנשמה" של החברה.

5. החברה זכתה בלוטו

בעידן שבו מוצרים ושירותים חדשים נולדים במהירות מתוך שילובים בין חומרה ותוכנה בלתי ייחודיים, רבות מ"הפרעות המפץ הגדול" השיגו הערכות פרטיות ולעיתים ציבורית של מיליארדי דולרים בזמן שיא. עושה רושם שמחירי "חד-קרן" אלה לא מבוססים על יסודות השקעה כלשהם אלא אך ורק על להט של המשתמשים והבטחה להכנסות שיגיעו בהמשך – כתוצאה ממידע שוק כמעט מושלם אשר מוביל להצלחה שבה המנצח לוקח את כל הקופה.

לחלק מחברות הסטארט-אפ המוערכות ביותר של ימינו פשוט היה מזל – דבר שמתברר ברגע שהחברה נכשלת באופן מוחלט בשלב מימוש הפופולריות הראשונית. השקה של מוצר ברוח "big-bang disrupter" יכולה לגרום למנהלים להרגיש בלתי מנוצחים. לעיתים קרובות מדי במדובר בכרוניקה ידועה מראש שבה נדמה שהמערכה הראשונה המוצלחת אך מקרית של החברה היא תוצאה של הנהלה יוצאות דופן ביכולתה לקבל החלטות –וזו, אשלייה מסוכנת. ההצלחה לעיתים קרובות, מולידה כשלון.

טוויטר, אשר סיימה את יום המסחר הראשון שלה בשווי של 24 מיליארד דולר, נאבקת מאז למצוא מקורות הכנסה ולשמור על קצב הצמיחה המסחררת. פיצ'רים חדשים, לרבות ציוצים מקודמים, סקרים, הזרמת סרטונים, ופוסטים ארוכים, עיצבנו משתמשים ותיקים רבים. ההנהלה, בינתיים, הפכה לדלת מסתובבת. החברה איבדה חצי משוויה, אך גרוע מזאת, היא איבדה את דרכה, וכעת מוטל ספק אם אי פעם בכלל היה לה איזשהו חזון ברור.

השקת מוצר ברוח "big-bang disrupter" יכולה לגרום למנהלים להרגיש כאילו הם בלתי מנוצחים.

המייסדים אשר מתבלבלים בין הערכת שווי גבוהה ל"גאונות עסקית", עלולים לפגוע בעיצוב מוצר אלגנטי ומדויק, עם הכנסה של "פיטצ'רים מנצנצים" שהושמטו בחוכמה בהנפקה הראשונית, ולגרום לניכור בקרב הלקוחות המוקדמים שעזרו להם להגיע לאור הזרקורים מלכתחילה. רק חודשים ספורים לאחר שזכו בפרס החברה הטובה ביותר בתערוכת CES 2014 עם משקפי מציאות מדומה בשלב האבטיפוס, Oculus נרכשה על ידי פייסבוק תמורת 2 מיליארד דולר. אך חריגות בעיצוב עיכבו את המוצר המסחרי הראשון של החברה עד שנת 2016, והמחיר המתבקש של 800$ ליחידה מאובזרת, דיכאה את ההתלהבות בקרב הצרכנים. מוצרים פשוטים יותר פותחו במקביל על ידי HTC, סוני וסמסונג אשר עקפו בגדול את המכירות של ה-Oculus Rift המדוברת בשנה הראשונה, והותירו את Oculus עם נתח מכירות של 4% בלבד.

6. החברה בת ערובה של הרגולטורים.

בתגובה להשקת המוצרים המהירה בשלב המפץ הגדול ומודל "סנפיר הכריש", יותר ויותר מנהלים המומים פונים לרגולטורים, בתקווה לקנות זמן על ידי טיפול באותם לקוחות חדשניים מוקדמים. בתעשיות מגוונות כגון התעופה (איום המזל"טים), מלונאות (Airbnb), בריאות (בדיקות גנטיות), ושירותים פיננסיים (ביטקוין), המנהלים פועלים להשיג איסור רגולטיבי של ההפרעות. כשהצרכנים "מתמרדים" באותם איסורים רגולטיביים, הרגולטורים נסוגים מאותם החלטות שנקבעו בחופזה ואשר נקבעו עם מעט הבנה או ללא כל הבנה של ההבדל בין המוצרים או השירותים של חברות הסטארט-אפ והתעשיות הקיימות. בתגובה לכך, חברות הסטארט-אפ נדרשות להיכנס להליכים משפטיים מוקדם בהרבה ממה שהיה הכרחי בעבר, ולהקצות מחדש את המשאבים המצומצמים שלהן לבניית החברה על מנת להתמודד משמעותיות החקיקה. ברחבי העולם, Uber, Airbnb ומיזמים כלכלה שיתופית אחרים נלחמים מלחמות עקובות מדם על עצם הזכות לעשות עסקים, בלי לדבר בכלל על התמודדות עם העוצמה הרגולטורית של חברות התחבורה והמלונות השולטים.

עבור סטארט-אפים שמתעקשים להישאר בעסקים, מגמה זו טומנת בחובה סיכון סמוי: הם יכולים במהירות לפתח תלות ברגולטורים שמעכבים את התעשיות הקיימות. היועצים המשפטיים עלולים לגרום לזהירות יתר. הם גם עלולים להשתכנע שהם יכולים להשתמש בחוק כמחסום נגד החדשנים של הדור הבא. הם עשויים לנצח בקרב הרגולציה, אך הם יאבדו את המומנטום שלהם ובסופו של דבר, את הסימפטיה החזקה שהייתה ללקוחות שלהם.

7. "לקוחות שלא קימים" משבשים את תחזיות החברה.

בתופעת המנצח לוקח את כל הקופה, הלקוחות של הפרעת המפץ הגדול מופיעים בבת אחת, ושולחים אותות מבלבלים בנוגע למכירות עתידיות והתאבון של השוק למוצרים נוספים. כפי שהדוגמה של טסלה מראה, הצרכנים משתמשים ברשתות החברתיות ובערוצים אלקטרוניים אחרים על מנת לאותת מתי יש מוצר שחייבים לקנות, מה שמוביל להתנפלות פתאומית ואחריה טפטוף. עקומת הפעמון העדינה של אוורט רוג'רס נעלמת, ורק סנפיר הכריש נותר.

קחו למשל את השעון החכם, הטלפון החכם הלביש הראשון. אפל קיבלה מיליון הזמנות מראש מלקוחות בארה"ב ביום הראשון שה-Apple Watch נהיה זמין, במחיר גבוה יחסית. אבל עושה רושם שלשעונים חכמים אין מערכה שנייה המבוססת על פיצ'רים חדשים, מראה חדש, או חומרה חדשה, שלא לדבר על מחזור ההחלפה המהיר של טלפונים חכמים וטאבלטים. המכירות התרסקו מאז, מה שגרם לאנליסטים להאמין שהצרכנים דחו את השעונים החכמים לטובת מוצרי כושר עם פיצ'רים דומים.

תוך צפייה ללקוחות נוספים ומגזרי שוק חדשים, המנהלים אשר פועלים לפי "עקומת הפעמון" מקצים משאבים יקרים להרחבת הייצור וההפצה של מכירות וגרסאות נוספות שאין להן ביקוש. או גרוע מכך, הם מייצרים מלאי אדיר שעד מהרה לא ניתן למכור אותו תמורת שום מחיר. מפתחת המשחקת THQ, אשר חוותה הצלחה אדירה עם טאבלט הציור ל-Nintendo Wii, התחייבה בהתלהבות לפלטפורמות משחק אחרות ב-2010. אך ההשקה של ה-Apple iPad הגיע זמן קצר לאחר מכן והסיתה בפתאומיות את השוק ליישומי ציור עצמאיים. THQ המשיכה לייצר את הטאבלטים בכל מקרה, והמחסנים שלה התמלאו ב-1.4 מיליון יחידות שלא נמכרו. החברה נאלצה להגיש בקשה לפשיטת רגל ולא התאוששה מאז.

אז איך שורדים את המערכה השנייה ?

לא די בהימנעות מהמלכודות הנ"ל כדי להפריד את המצטיינים מהכשלונות. התזמון של המעבר מ"סנפיר כריש" אחד לבא אחריו הוא קריטי במידה שווה. בעידן הפרעות המפץ הגדול, כל מיזם עלול להתמודד עם רגע של חיים או מוות הרבה לפני הצניחה הפתאומית – כששוק הצומח במהירות פתאום משנה מסלול.

רוב העסקים ששורדים את המערכה הראשונה" ומצליחים להגיע למערכה השנייה, לא משיקים מוצר אחד, אלא מערכת אקולוגית.

החברות הספורות ששרדו את המערכה השנייה והפכו למפעלים ברי-קיימא, הן אלה שהשכילו לראות את "המפץ הגדול" כפי שהוא באמת – פרץ קצר של הצלחה, עם חלון הזדמנויות קצר אף יותר.

חברות שהמשיכו והשיקו מוצר שני, נכנסו לשוק שני, או הובילו מהפכה טכנית עשו זאת כי המייסדים שלהן בנו אותן לא כפתרון חד-פעמי לבעיה אחת אלא כמנועי חדשנות המובילים אלפי ניסויים. מייסדים אלה גם השכילו לבחור את הניסויים המבטיחים ולהיפטר מהניסויים הלא מוצלחים במהירות וללא יסורים (באופן יחסי).

על מנת לוודא שהעסק שלכם ישרוד את המערכה השנייה, להלן כמה טקטיקות והבחנות:

תנטשו את המוצר המצליח לפני שנגמר לו הסוס.

לא רק שחברות שצולחות את המערכה השנייה רואות מראש את הצונאמי של המפץ הגדול, יש להן את האומץ לקפוץ מ"סנפיר כריש" אחד למשנהו לפני שהן מפיקות את טיפת הערך האחרונה. בעוד שחברות רבות נלכדות במערבולת של הגל, ונותנות שירות לקהל לקוחות נאמן אך מדלדל שלא המשיך הלאה לאלטרנטיבה הטובה והזולה יותר, הארגונים השורדים יוצאים לחפש טכנולוגיה חדשה כדי להתנסות איתה, ומפנים מחדש את מירב ומיטב הנכסים שלהם על מנת שיוכלו להמשיך להפיק רווח כדי לממן את השינוי.

מי זוכר את חברת בלוקבסטר עם שירות משלוחי ה-DVD המקורי שלה? דאז בשנת 2007, מנכ"ל החברה השיק שירות סרטים אינטרנטי ב- 2007 (נטפליקס), הרבה לפני שרוחב הפס או החדירה היו מוכנים לזה. החברה הואשמה בקניבליזם של הרווח של עצמה, אבל המנכ"ל ריד הייסטינגס הבין שמשלוחי DVD הם רק פתרון זמני ולא מספק. היום החברה ממנפת את השלטון שלה בתחום הסטרימינג להפקת תוכן מקורי. יש לה כיום פי שתיים יותר מנויים מענקית הכבלים קומקאסט.

בנו פלטפורמה, לא מוצר.

שורדי המערכה השנייה לא משיקים מוצר אחד, אלא מקימים מערכת אקולוגית המחברת בין לקוחות, ספקים וגורמים נוספים, ושואבים הכנסות מהשירותים הניתנים לכולם, לרבות עיבוד תשלומים, איסוף מידע, פתרון מחלוקות, ניתוח נתונים והבטחת איכות. מה שהטעם מכתיב-הפלטפורמה מספקת.

ענקיות האינטרנט – לרבות גוגל, אמזון, פייסבוק ו-Tecent Holdings הסינית – כולן, למדו את הלקח הזה היטב. Tencent, למשל, מינפה את פלטפורמת המשחקים ואת המומחיות שלה במכשירים חכמים על והוסיפה את אפליקציית המסרים WeChat, וכיום מעל למיליארד סינים משתמשים בה באובססיביות מדי יום. WeChat, אשר התרחבה בעצמה לתחומי הכלים לרשתות חברתיות ותשלומים סלולריים, גורפת כיום קרב ל-2 מיליארד דולר בשנה, כאשר החלק הארי עדיין מגיע ממשחקים מקוונים.

מיזמי כלכלה שיתופית כגון Uber, Airbnb ו-TaskRabbit (שנרכשה לאחרונה על ידי איקאה) מחקים את האסטרטגיה של WeChat. לחברות אלה, אשר מתקיימות ברשת בלבד, אין נכסים פיזיים משלהן; הן פשוט מחברות בין קונים ומוכרים תוך הורדת עלויות העסקה. כך החברות זוכות לגמישות ניכרת המאפשרת להם להוסיף שירותים, לשנות ממשקים, ולעצב מחדש את מערכות היחסים עם הספקים האמיתיים בזמן שהשוק צריך להתפתח במהירות, ובכך מפחיתות באופן משמעותי את הסיכון של הגעת המערכה השנייה.

להפוך את המוצר הראשוני לשירות.

מאז 2015, מובילת טכנולוגיית הכושר Under Armour השקיעה סכומים אדירים באינטרנט של הדברים והשיקה מוצרי מעקב כושר ביחד עם HTC. אלא ש-Under Armour זכתה לביקורות טובות יותר על פלטפורמת הכושר המחוברת שלה, אשר מאפשרת ללקוחות לייבא נתוני מעקב ממגוון רחב של מקורות ומוצרי צד ג', לרבות מהמתחרים של Under Armour, ללוח מחוונים אחד ושורה של אפליקציות. השותפות עם Johns Hopkins Medicine מוסיפה הנחיות בריאות מבוססות-מחקר למאתיים מיליון חברים בקהילת הכושר המחוברת של Under Armour.

או למשל אמזון, אשר התחילה כאתר קמעונאי למכירת ספרים וכל מוצר אפשרי לאחר מכן. משם היה צורך בזינוק קל למשיכת קמעונאים אחרים. כיום החברה מציעה "מחשוב ענן" לכל ארגון או אדם באמצעות AWS של אמזון, שהפכה אותה לספקית השולטת. בשנת 2016 היו לה הכנסות תפעוליות של מעל ל-3 מיליארד דולר – כמעט פי שלוש ממחלקות הקמעונאיות של החברה.

הצורך לפתח שירותים ממוצר חד-פעמי הוא לקח שחברת מצלמות הספורט GoPro למדה בדרכה הקשה, אחרי שסבלה מהאטה בהכנסות וצניחה קטסטרופלית במחיר המניה (ירידה של 90% רק בשנים האחרונות). החברה הגיעה לרוויה בשוק החומרה שלה לפני הזמן, לאור השיפורים המהירים באיכות המצלמות של טלפונים חכמים. למרות פיטורים כואבים, החברה הוציאה סכומים רבים על פעילויות פנימיות ועל רכישות על מנת לבנות תוכנה חדשה עבור כלי עריכת וידאו חדישים המאפשרים שימוש בחומרים שהוקלטו על כל מכשיר אפשרי. האסטרטגיה החדשה של החברה, אמר מנכ"ל החברה ניק וודמן לאחרונה, היא להפוך למארחת וידאו ניטרלית שאפשר לסמוך עליה: "השוויץ של יצירת התוכן."

להשקיע או לרכוש "Disruptive" מתהווה

חברות עם מערכה ראשונה מוצלחת עלולות למצוא את עצמן עם הרבה מזומנים ומימון זול יחסית ממשקיעי הון סיכון. אם מנצלים את הכסף הזה בשלב מוקדם, הוא יכול לתדלק מערכה שנייה. אפילו אם החברה ממשיכה לשרת את הלקוחות של מוצר פופולרי, ניתן להשקיע אותו או פשוט לרכוש את ה""Disruptive של הדור הבא.

אבולוציה באמצעות רכישות היא אסטרטגיה מועדפת בעמק הסיליקון, בעיקר עבור חברות כמו סיסקו, אורקל וקוואלקום. אך חברות צעירות יחסית צריכות ללמוד מהניסיון שלהן. על אף עסקאות הרכישה בשלב מוקדם המסתכמות במיליארדי דולרים – כגון פייסבוק שרכשה את WhatsApp תמורת 19 מיליארד דולר וגוגל שרכשה את חלוצת האינטרנט של הדברים Nest – נראות כמו עסקאות הזויות עבור רבים, עבור חברות "מערכה שנייה" מדובר בגידור עבור עתיד לא ידוע, וזה שווה את ההשקעה.

להמשיך לחיות עד הקרב הבא

אם סטארט-אפים מצליחים יקבלו את המציאות שיתכן ש"הפרעת המפץ הגדול" שלהם נבעה בעיקר מתזמון טוב ופחות מיכולת אדירה לראות את הנולד, יגדלו הסיכויים שלהם ללמוד ותקן את אותם הרגלים ותובנות שהטביעו כל כך הרבה חברות במחקר שלנו.

אך זהו רק השלב הראשון לקראת יצירת עסק חדש ובר-קיימא. אפילו אם הצרכנים משתמשים בהתלהבות במוצר של המערכה הראשונה, עדיין המנהלים צריכים להיערך לקריסה הבלתי נמנעת ולהתמקד ביצירת פלטפורמה יציבה המבוססת על יסודות העסק. מנהיגי "מערכה שנייה" הם אלה המשקיעים בארכיטקטורה שתהווה פלטפורמה לפיתוח מחדש בכל פעם ובכל דרך שהשוק מכתיב, וישכילו להתנגד לפיתוי של קבלת הון מיותר בשלבים לא הכרחיים.

חברות ששורדות משבר "מערכה שנייה" הופכות לחממות של חדשנות המתמקדות בעיצוב ופיתוח של מגוון מוצרים ושירותים ובהסתכלות על שווקים מגוונים, ויוצרים תרבות תאגידית שמושכת את המהנדסים ואנשי השיווק הטובים בשוק, לצד בעלי מניות שמעודדים השקעות לטווח ארוך. בקצרה, הם מפתחים מותגים (BRANDS) ראויים.

אין הרבה מיזמים כאלה כיום. רובם נמצאים בסיר הלחץ של עולם הדיגיטל, שם האינסטינקטים להישרדות הם בעיקר, היכולת היזמית שחשובה מכל.

עבור כל מיזם עם "מערכה שנייה" מוצלחת, היו מאה ""big-bang disrupter" שהיו מבטיחים ופשוט נעלמו כלא היו.

ותזכרו, אלה לא רק הסטארט-אפים שמתמודדים עם משבר הזהות. "סנפיר הכריש" הופך למציאות בכל תעשייה, ועסקים מבוססים עלולים לפתע להזדקק לאסטרטגיית ה"מערכה השנייה" – במיוחד כאלה שהלהיט הגדול שלהם כבר נהנה מהצלחה ממושכת.

- לארי דאוונס הוא עמית בכיר ב- Accenture Researchואחד ממחברי "הפרעת המפץ הגדול: אסטרטגיה בעידן החדשנות ההרסנית" ו-"מתקפת האפליקציה הרצחנית" (Portfolio, 2014)

- פאול נונס הוא מנכ"ל גלובלי של מנהיגות החשיבה של Accenture Research ואחד ממחברי "הפרעת המפץ הגדול: אסטרטגיה בעידן החדשנות ההרסנית" ו-"לזנק מעל לעקומת ה-S: איך לנצח את מחזור הצמיחה, להגיע לפסקה, ולהישאר שם" (Portfolio, 2014)